Estimado cliente y amigo:

A continuación, ponemos a su consideración los siguientes temas a contemplar para este inicio de año:

a) Impuesto sobre nóminas Ciudad de México

El pasado 21 de diciembre se publicó en la Gaceta Oficial de la Ciudad de México el “Decreto por el que se reforman, adicionan y derogan las diversas disposiciones del Código Fiscal de la Ciudad de México”. En estas reformas, entre otras, se incorporó el artículo 156 BIS con la finalidad de establecer una nueva obligación para los contribuyentes en materia de subcontratación. Dicho artículo establece que las personas físicas o morales que contraten o subcontraten servicios proporcionados por un contratista, deberán presentar ante la Secretaría de Finanzas un aviso dentro de los 10 días siguientes a aquel en que se celebren dichos contratos o se modifiquen; incluyendo en dicho aviso: (i) el original del contrato o una copia certificada; (ii) se deberá informar el número de trabajadores que presten los servicios correspondientes, así como (iii) la denominación o razón social, Registro Federal de Contribuyentes y domicilio del contratista. Esta reforma entró en vigor el 1 de enero del 2021; sin embargo, mediante disposiciones transitorias se agrega que para aquellos contratos que han sido celebrados con anterioridad a dicha fecha, el citado aviso deberá presentarse dentro de los 30 días naturales a la entrada en vigor del Decreto, con independencia de la fecha en que los contratos hayan sido celebrados. En caso de incumplimiento de esta obligación; es decir, en caso de no presentar los avisos o hacerlo en forma extemporánea se establece una multa de $3,713.00 a $9,413.00 pesos. No dejamos de mencionar que la redacción de la citada disposición es un tanto ambigua, además, a la fecha no se han indicado las formalidades de cómo deberá cumplirse esta obligación, y qué ocurrirá en caso de que debido a la pandemia, la Ciudad de México continúe en semáforo rojo en el momento en que deban presentarse dichos avisos, puesto que se entiende que no deben presentarse en forma electrónica ya que se debe anexar el original o copia certificada de los contratos.

b) Actualización de las tarifas por retenciones del Impuesto sobre la Renta

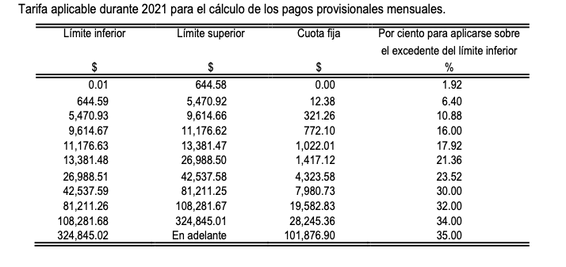

En términos del último párrafo del artículo 152 de la Ley del Impuesto sobre la Renta, las cantidades establecidas en las tarifas contenidas en ese artículo, así como en el artículo 96 (tarifas anuales y mensuales), se actualizarán cuando la inflación observada acumulada desde el último mes en que se actualizaron por última vez exceda del 10%. Dichas cantidades se actualizarán por el periodo comprendido desde el último mes que se utilizó en el cálculo de la última actualización y hasta el último mes del ejercicio en el que se exceda el porcentaje citado. Las tarifas actualizadas entrarán en vigor a partir del 1 de enero del ejercicio siguiente en el que se haya presentado el mencionado incremento. La última actualización se realizó a finales del 2017, por lo que desde septiembre del 2020 el porcentaje de inflación rebasó el 10%. Por tal motivo este 11 de enero, fue publicado en el Diario Oficial de la Federación, el anexo 8 de la Resolución Miscelánea para 2021, que contiene la actualización de las Tablas a utilizar durante el presente ejercicio, tanto las que deben utilizarse mensualmente, como para el cálculo anual. La Tarifa mensual queda de la siguiente manera:

c) Salarios mínimos, UMAS y UMIS

Salarios mínimos

El 23 de diciembre de 2020 se publicó en el Diario Oficial de la Federación la Resolución del Consejo de Representantes de la Comisión Nacional de los Salarios Mínimos mediante la cual se establecen los salarios mínimos para el año 2021. Los salarios mínimos generales vigentes a partir del 1º de enero de 2021 son de $ 213.39 pesos diarios por jornada diaria de trabajo en el área geográfica de la Zona Libre de la Frontera Norte, y para el Resto del país el salario mínimo general es de $ 141.70 pesos diarios por jornada diaria de trabajo. UMAS En cuanto al valor de la Unidad de Medida y Actualización (UMA) que estará vigente durante 2021, según se informó por el INEGI mediante comunicado de prensa será de: Diario: $89.62 Mensual: $2,724.45 Anual: $32,693.4 UMIS A través de un comunicado fechado el 7 de enero de 2021, el Instituto del Fondo Nacional de la Vivienda para los Trabajadores (INFONAVIT) dio a conocer el valor de la Unidad Mixta INFONAVIT (UMI) para el ejercicio 2021. La UMI se utiliza para calcular los descuentos de los créditos de INFONAVIT efectuados sobre el salario de los trabajadores. Para el ejercicio 2021, el valor la UMI es de $87.21. d) Exenciones del impuesto sobre nóminas Derivado de la contingencia sanitaria se han emitido algunas exenciones del impuesto sobre nóminas en determinados Estados. Por tal motivo, es recomendable revisar la situación específica de cada Estado, su vigencia y forma de aplicarlo. e) Decreto por el que se reforman y adicionan disposiciones de la Ley Federal del Trabajo, para regular el Teletrabajo. Este 11 de enero, fue publicado en el Diario Oficial de la Federación, el “Decreto por el que se reforma el artículo 311 y se adiciona el capítulo XII Bis de la Ley Federal del Trabajo, en materia de Teletrabajo”, estableciendo la regulación laboral para quien preste sus servicios personal, remunerado y subordinado en lugar distinto a las instalaciones de la empresa o fuente de trabajo del patrón. Este Decreto considera definición y características del teletrabajo, así como aspectos que deben considerarse en el contrato, vínculo con sindicatos, obligaciones de patrones y trabajadores, así como condiciones laborales. También otorga un plazo de dieciocho meses, para que se publique una Norma Oficial Mexicana, que establezca las obligaciones en materia de seguridad y salud, para este tipo de contratos.

Con la entrada en vigor de esta Reforma, es de esperar reglas en materia fiscal para claridad en el tratamiento que debe darse a estas disposiciones para efectos del Impuesto sobre la Renta. f) Iniciativa de reforma laboral y fiscal en materia de subcontratación laboral

Finalmente, considerar que la iniciativa presentada por el Ejecutivo Federal en materia de subcontratación laboral será discutida en el siguiente período ordinario del sesiones del Congreso de la Unión que inicia en el mes de febrero próximo. Por ello, debido a las características de la Iniciativa y circunstancias que pueden prevalecer en la discusión y posible aprobación, recomendamos iniciar con la evaluación de las posibles repercusiones para las empresas que eventualmente se verán afectadas por la misma.

* * *

Los Socios y Asociados quedamos a tus órdenes para cualquier duda o comentario sobre el contenido del presente boletín.

Compartir