Estimados clientes y amigos,

Con fecha 24 de julio de 2020 fue publicada en el Diario Oficial de la Federación la “Primera Resolución de Modificaciones a las Reglas Generales de Comercio Exterior para 2020”, y de su contenido se advierten modificaciones específicas que afectan a 3 mil 607 empresas que operan actualmente bajo el Esquema Integral de Certificación en la modalidad IVA e IEPS rubros A, AA y AAA.

Como se recordará, el esquema de Certificación en Materia de IVA e IEPS, se creó a partir de la reforma fiscal a finales de 2013, en la cual, el SAT con el argumento de combatir y mitigar la defraudación fiscal, gravó con IVA las operaciones de importación temporales realizadas por las empresas IMMEX para la transformación, elaboración y reparación de mercancías extranjeras. A partir de ello, se implementa la figura de certificación en materia de IVA e IEPS que permitió a éstas empresas no afectar su liquidez por el pago del IVA a través de la figura de crédito fiscal, siempre que tuvieran la capacidad de cumplir con una serie de requisitos que se tradujeron en una mejor y controlada administracion y fiscalización por parte del SAT. Adicionalmente los solicitantes también pudieron acceder a una serie de beneficios para lograr liquidez, tal es el caso de la devolución de los saldos a favor de IVA en plazos preferentes de 10, 15 y 20 días hábiles, además de facilidades de carácter aduanero.

Actualmente, las empresas que operan al amparo del programa IMMEX asciende a 6 mil 207, de las cuales, 3 mil 607 son empresas que están registradas en el esquema de Certificación modalidad IVA e IEPS (A, AA y AAA), representando cerca del 80% del comercio exterior de México, así como generando la principal fuente de empleo en las zonas donde se ubican.

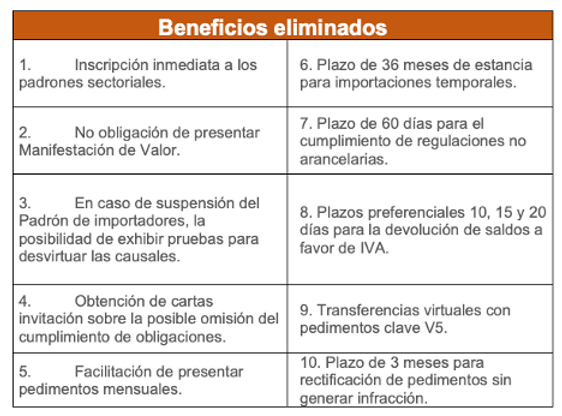

La publicación emitida por el SAT, si bien no elimina el beneficio principal de la certificación IVA e IEPS, elimina beneficios de carácter fiscal y aduanero, los cuales particularmente se concentran en los siguientes:

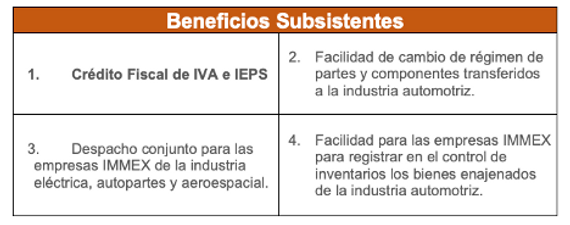

Los beneficios que subsisten y que continuarán aplicándose a partir de que las empresas obtengan la certificación al amparo de las nuevas RGCE, o bien, realicen la renovación de su certificación, son los siguientes:

Del análisis realizado a las reglas del capítulo 7 reformadas, se observa que la Modalidad de Operador Económico Autorizado (OEA) ahora adquiere los beneficios eliminados en la Modalidad de IVA e IEPS a través de la modificación de la Regla. 7.3.3., lo que permite concluir claramente que la intensión del SAT es que las empresas IMMEX con certificación en materia de IVA e IEPS adicionen también la figura de certificación en la modalidad de OEA, lo cual implica un nivel de esfuerzo importante de las empresas para estar en posibilidad de cumplir con los requisitos actuales que establecen las reglas para inscribirse en dicho registro. En este sentido, las empresas que actualmente no cuenten con la capacidad de migrar a la Certificación OEA se pudieran ver afectadas en cuanto a liquidez y operación aduanera.

Como referencia, de 2014 a la fecha, sólo 649 empresas son las que han logrado obtener la autorización por parte del SAT en el esquema de certificación de empresas en la modalidad OEA.

Finalmente, informar que se adiciona la obligación de realizar un pago de derechos de forma anual para las empresas que obtengan la certificación en materia de IVA e IEPS, o bien, ya cuenten con ella, en cantidad de $29,747.90 (importe aplicable para 2020). Para aquellas empresas que actualmente cuenten con ambas certificaciones, es decir, Certificación en materia de IVA e IEPS y OEA se deberá realizar el pago de forma separada por cada certificación de forma anual.

Estaremos atentos para informarles sobre cualquier cambio en el Esquema de Certificación de Empresas que se dé a conocer por parte de la autoridad durante estos días.

* * *

Como siempre, los Socios y Asociados quedamos a sus órdenes para cualquier duda o comentario sobre el contenido del presente boletín.

Compartir